R6.12.20に決定した令和7年度の与党税制改正大綱で、iDeCoの退職所得控除のルールが見直されることに。

実質的な控除減額であるとして話題になっていますね。今回は、iDeCoの改悪に対してどう対処することにしたのかお伝えしようと思います。

今回の改悪の概要~受け取り時のルール変更について

iDeCoは60歳から75歳までの任意の時期に、一時金・年金・併給から選択して受け取りが可能です。

一時金として受け取る場合、退職所得控除が適用になるのですが、従来、退職金よりも先にiDeCoを受け取り、5年経過してからiDeCoを受け取るようにすれば、退職所得控除をそれぞれフルに活用することができました。いわゆる5年ルールというやつです。

今回、この部分について、従来の「5年ルール」から「10年ルール」に改悪する方向で検討されるそうです。

なんとも残念ですね。

今後想定される改悪について

改悪の背景には、退職所得控除の二重取りを阻止したい思惑があるようですね。

今回の件で、国は後出しでいくらでも改悪してくるということがはっきりとしました。

では今後、他にはどのような改悪が想定されるでしょうか?

あくまで私見ですが、将来的にはさらに下記の2つの改悪もなされるような気がします。

将来ありそうな改悪その1「受け取り開始年齢の変更」

2025年4月から65歳までの雇用の確保が義務化されます。

昔は60歳で定年退職して退職金で悠々自適な老後を過ごしていましたが、健康寿命の向上や労働人口の減少などの要因が重なり、定年が65歳となる時代へ入ってきています。

公務員ですと、65歳定年へ向けて段階的に定年を引き上げているところです。

「定年=65歳」の時代になる流れが変わることはほぼないでしょう。

ということは…

iDeCoの受け取りも60歳じゃなくて65歳からで十分じゃろ!虫けらどもが!!がはははは!!!

という改悪もありそうな気がします。やつらならやりかねない。

将来ありそうな改悪その2「退職所得控除の1年あたりの控除額の縮小」

退職所得控除は退職金にかかる税金故、税制上かなり優遇されています。控除額が大きいんですよね。

この控除額についても、改悪される可能性があると私は見ています。

やつらになったつもりで考えるなら…

「最早終身雇用の時代ではない。ガンガン転職してスキルと収入をアップさせていく時代なのじゃよ。つまり、従来の退職所得控除への優遇は時代に合わなくなってきたということじゃ!それ!控除額縮小~♪ぐふふふふ!」

って感じですかね。

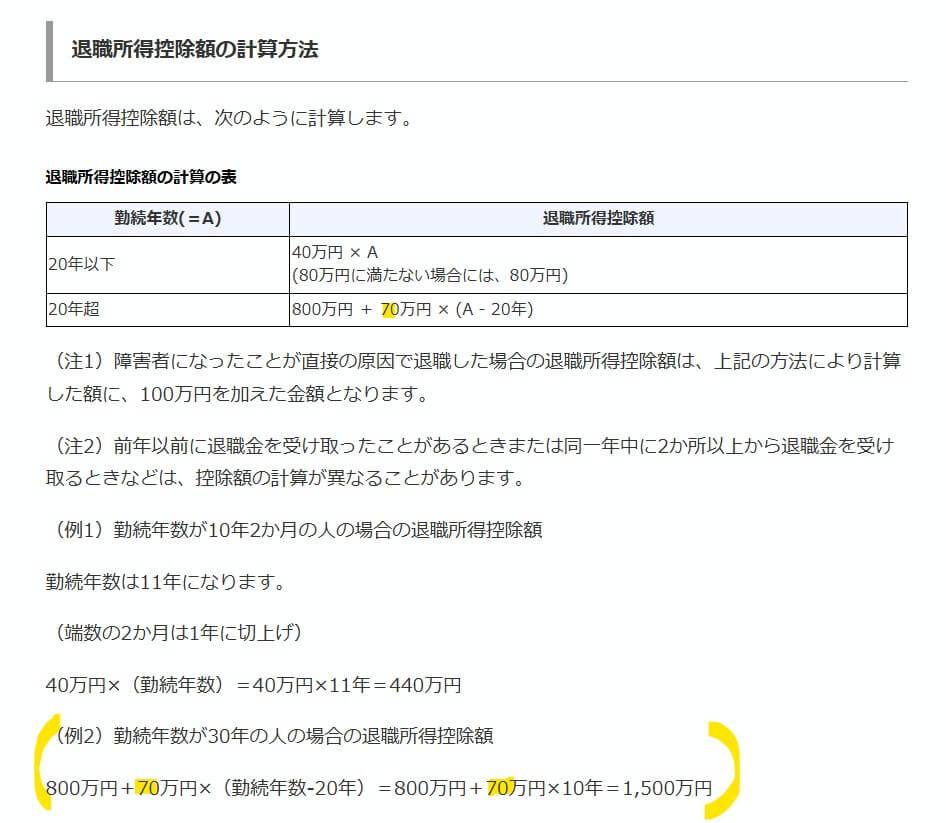

現在の退職所得控除額の計算方法は、下記のとおりです。

勤続年数が20年超の場合、「800万+70万円×(勤続年数-20年)」の数式で控除額を算出するのですが、

この「70万円」をいじってきそうな気がします。「70万円」→「50万円」に縮小するとか。

やつらならやりかねない…

改悪にどう対処することとしたか

私は今回の件でiDeCoには完全に見切りをつけました。

「はいはい、将来どんどん改悪されるやつね」と、すっかり冷めちゃったんですよね。

はっきり言ってもう止めたいくらいですが、制度上できないため、掛金を最低額の5,000円に減額変更することとしました。

積み立てている間は節税になるとはいえ、結局受け取るときに取られるなら意味ないですからね。

優先すべきはNISA枠を埋めることかと。

もちろん、NISAも何らかの改悪がなされる可能性もありますが、そうなったら改悪される前に売却して逃げられる。ところがiDeCoだと60歳まで(そのうち65歳になるか)資金拘束されているので、そうはいかない。

とはいえ、「NISA枠は余裕で埋められるし、余剰資金が有り余っています」

というリッチな方なら、引き続きiDeCoを利用するに越したことはないとは思います。

現時点の私は残念ながらまだそのレベルではないので、一旦iDeCoに見切りをつけることとしたのでした。

以上、iDeCo改悪への私なりの対処法をお伝えしました。

最後までご精読いただきありがとうございました。

コメント